無料ダウンロード

消費税インボイス制度と新しい電子帳簿等保存制度

- 仕入税額控除には、適格請求書の交付や保存が必須に

- 2023年10月から実施されるインボイス制度は、事業者にとって事務負担のほか、インボイスの発行は課税事業者が事業者登録をすることが前提であり売上高1000万円以下の免税事業者は難しい立場になる課題がある。本稿では、制度の基本とこれらの課題への対応とともに、どのような準備が必要かを項目立てて解説する。

<主な内容>

消費税インボイス制度の導入

インボイスとは

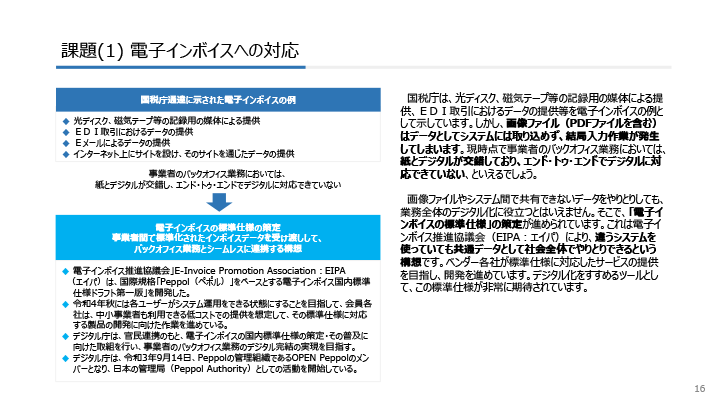

課題(1)電子インボイスへの対応

電子帳簿等保存制度の改正

仕入税額控除の要件

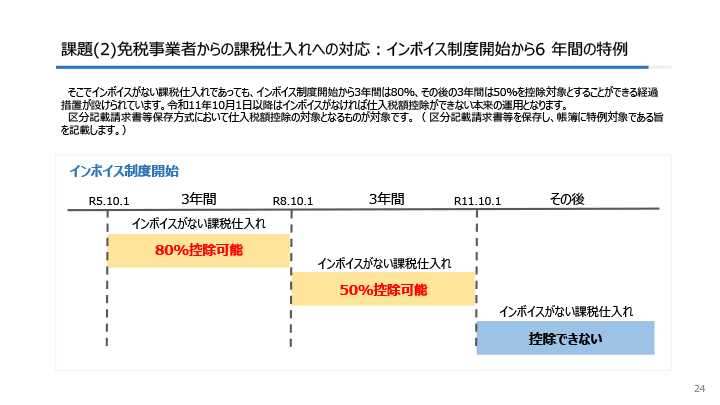

課題(2)免税事業者からの課税仕入れへの対応

税額計算の方法

インボイス制度導入に当たっての事前準備

<監修>

金井恵美子税理士事務所 所長 金井 恵美子 氏

下記フォームにご入力いただきダウンロードください

一覧に戻る